Inventur in der Gastronomie

von 29. November 2023 8:58 8.800 views0

In diesem Artikel geht es rund um das leidige Thema der Inventur. Obwohl nicht jeder Gastronom zu einer Inventur verpflichtet ist, ist sie wichtig für eine optimale Kalkulation, für die Vermeidung von Lebensmittelverschwendung und gibt Aufschluss über Verluste und Diebstähle.

Im Folgenden finden Sie alles Wissenswerte über die verschiedenen Inventurverfahren und -arten sowie über die Durchführung und Bewertung einer Inventur. Am Ende gibt es eine beispielhafte Checkliste, die Ihnen bei der Vorbereitung helfen kann. Aber fangen wir ganz vorne an:

Inhalt

- Was ist eine Inventur?

- Wozu führt man eine Inventur durch?

- Wer ist zu einer Inventur verpflichtet?

- Welche Inventurverfahren gibt es?

- Welche Inventurarten gibt es?

- Schritt für Schritt Durchführung einer Inventur

- Fazit

- Excel-Checkliste zum Herunterladen

Was ist eine Inventur?

Bei einer Inventur werden alle vorhandenen Bestände durch eine körperliche oder buchmäßige Bestandsaufnahme erfasst. Alle Vermögenswerte und Schulden müssen zu einem bestimmten Stichtag ermittelt und dokumentiert werden.

Wozu führt man eine Inventur durch?

Obwohl eine Inventur meistens sehr mühsam ist, kann man sich mit einer regelmäßigen Überprüfung der Warenbestände einen guten Überblick über die Kosten, Waren und finanziellen Entwicklungen verschaffen.

Wer ist zu einer Inventur verpflichtet?

Spezielle Regelungen für die Gastronomie gibt es so nicht. Grundsätzlich sind nur bilanzierende Unternehmen zu einer Inventur verpflichtet. Laut Handelsgesetzbuch (§240ff HGB) müssen Einzelkaufleute, die in zwei aufeinander folgenden Geschäftsjahren nicht mehr als 600.000€ Umsatzerlöse und 60.000€ Jahresüberschuss erzielen konnten, keine Inventur durchführen.

Welche Inventurverfahren gibt es?

Insgesamt gibt es 3 Inventurverfahren. Je nach Größe der Gastronomie braucht man 1-3 Verfahren.

Die Buchinventur

Hier werden alle immateriellen Vermögensgegenstände aufgenommen. Das ist eine reine wertmäßige Bestandsaufnahme und dazu zählen zum Beispiel:

- Schulden und Vermögen

- Verbindlichkeiten

- Forderungen

- Rechte und Lizenzen

Die Anlageninventur

Bei der Anlageninventur findet eine Bestandsaufnahme aller beweglichen materiellen Vermögenswerte statt. Dazu gehören unter anderem:

- Fuhrpark

- Betriebs- und Geschäftsausstattung

Die körperliche Inventur

Die körperliche Inventur ist immer ein fester Bestandteil einer vollständigen Inventur. Hierbei werden alle materiellen Vermögensgegenstände ermittelt. Die Bestandsaufnahme kann mittels Wiegen, Zählen oder Messen durchgeführt werden. Unter besonderen Umständen ist es auch gestattet, den Warenbestand realistisch zu schätzen, jedoch nur dann, wenn eine präzise Bestandsaufnahme nicht möglich ist.

Welche Inventurarten gibt es?

Neben den verschiedenen Inventurverfahren unterscheidet man auch die Art der Inventur. Grundsätzlich gibt es 3 Inventurarten, die auch miteinander verbunden werden können, sofern das sinnvoll ist.

Stichtagsinventur

Hierbei wird die Bestandsaufnahme an einem bestimmten vorher festgelegten Stichtag durchgeführt. Obwohl für diese Methode mehr Personal und Zeit benötigt wird, ist diese Art der Inventur in der Gastronomie am häufigsten vertreten.

Stichprobeninventur

Zunächst muss diese Inventurart beim zuständigen Finanzamt genehmigt werden, dann wird der Bestand durch Stichproben ermittelt.

Für diese Inventur müssen zuerst bestimmte Kriterien ausgewählt werden, da der Gesamtbestand mit anerkannten mathematisch-statistischen Verfahren hochgerechnet wird. Hierbei darf das Ergebnis nur um ein Prozent vom Soll-Bestand abweichen.

Diese Methode wird meist von großen Unternehmen oder Groß-Gastronomiebetrieben angewendet.

Permanente Inventur

Bei der permanenten Inventur wird die Warenbestandsaufnahme über das gesamte Geschäftsjahr dokumentiert. So kann der Bestand monatlich oder einmal im Quartal ermittelt werden.

Laut §241 ABS. 2 HGB darf eine permanente Inventur bei allen Vermögensgegenständen durchgeführt werden, die einzigen Voraussetzungen dafür sind:

- die Führung von Listen und eines Lagerbuchs

- nachprüfbar transparente Zu- und Abgänge der Vermögensgegenstände

Allerdings dürfen bei dieser Inventurart „unkontrollierbare“ Wertgegenstände wie zum Beispiel verderbliche oder zerbrechliche Waren nicht dokumentiert werden.

Schritt für Schritt Durchführung einer Inventur

In der Regel ist der Stichtag am 31.12. jeden Jahres, Feiertagsbedingt erfolgt die Inventur in der Realität meist einige Tage später. Grundsätzlich wird eine Inventur außerhalb der Öffnungszeiten durchgeführt und benötigt je nach Größe der Gastronomie mehr Personal und Zeit.

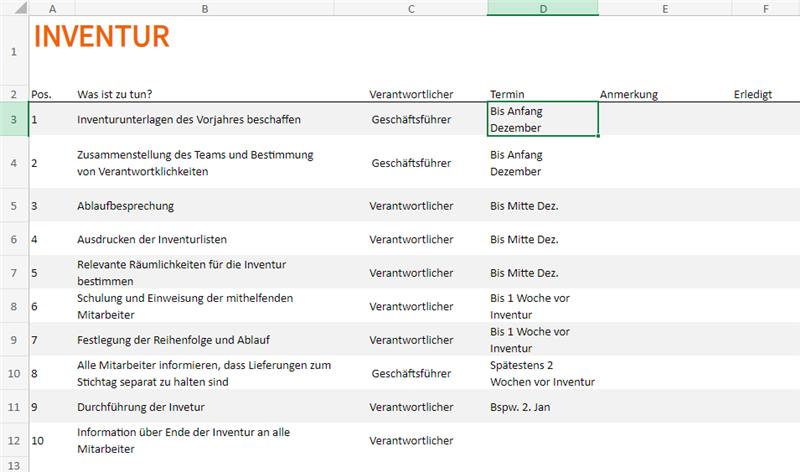

Hier finden Sie eine beispielhafte Checkliste, die Ihnen bei der Vorabplanung helfen kann.

1. Festlegung des Termins

Im ersten Schritt sollten Sie einen festen Termin für die Warenbestandsaufnahme festlegen. Auf Grund der Feiertage bieten sich in der Gastronomie dafür die ersten Januartage an.

2. Erstellung des Zeitplans

Ein gut organisierter Zeitplan ist das A und O, deswegen sollten Sie sich vorher über folgende Dinge Gedanken machen:

- Wie viel Zeit wird die Bestandsaufnahme voraussichtlich in Anspruch nehmen?

- Wird die Inventur parallel zum Geschäftsbetrieb durchgeführt?

- Welche und wie viele Mitarbeiter werden benötigt?

3. Aufgabenverteilung

Je größer der Betrieb, desto umfangreicher wird die Inventur und desto mehr Personal wird benötigt. Meistens wird eine Inventur in Zweierteams durchgeführt. Die eine Person zählt und die andere dokumentiert auf der Liste. So bietet sich meistens folgende Aufteilung an:

- Team Küche

- Team Lager

- Team Gastraum

Wir empfehlen die Inventur nur durch erfahrene Mitarbeiter durchzuführen. Aushilfen oder Saisonarbeiter sind häufig nicht für eine ordnungsgemäße und präzise Inventur geeignet.

Außerdem sollte eine verantwortliche Person ausgewählt werden, die die gesamte Inventur kontrolliert und leitet.

4. Vorbereitung

Eine gut geplante und organisierte Vorbereitung ist für die Inventur unerlässlich. Vorab sollten Sie folgende Dinge vorbereiten:

- bereiten Sie die Räumlichkeiten vor, räumen Sie alle irrelevanten Sachen weg und schaffen Sie genug Platz

- lagern Sie verdorbene oder kaputte Ware an einem separaten Ort

- fassen Sie für eine bessere Übersicht gleiche oder ähnliche Waren zu einer Warengruppe zusammen

- überprüfen Sie, ob alle Waren korrekt beschriftet und gekennzeichnet sind

- legen Sie vorab die Aufnahmeverfahren für die verschiedenen Produkte fest (Messen, Zählen, Wiegen)

- stellen Sie sicher, dass Sie alle benötigten Arbeitsmaterialien zur Verfügung stehen (Taschenrechner, Behälter, Inventurlisten und Notizblöcke, Formulare, Waagen und ähnliches)

5. Durchführung

Das Wichtigste als Führungskraft ist, die Mitarbeiter nicht über den Soll-Bestand der Gastronomie zu informieren, sodass kein (absichtlich) verfälschtes Ergebnis entsteht.

Generell sollten Sie bei der Durchführung einige Dinge beachten:

- dokumentiert werden der Artikel, die Artikelnummer, der Preis, die Menge und das Alter der Ware

- gezählt wird immer von links nach rechts und von oben nach unten

- verdorbene oder kaputte Waren werden separat gelistet

- beim Messen oder Wiegen werden die Werte auf- bzw. abgerundet

- der Kontrolleur sollte stichprobenartig die Listen der Teams überprüfen

- auf jeder Inventurliste müssen die Namen des Listenführers sowie des Kontrolleurs und das Datum der Bestandsaufnahme aufgeführt sein

6. Abschluss

Idealerweise sind der ermittelte Ist-Bestand und der Soll-Bestand gleich. Tritt allerdings eine Differenz auf, ist das kein Grund zur Panik. Diese Differenz muss lediglich ausgebucht werden und fließt in die Gewinn- und Verlustrechnung mit ein. Zum Schluss müssen alle relevanten Dokumente für mindestens 10 Jahre aufgehoben werden.

Fazit

Auch wenn viele Gastronomien nicht bilanzierungspflichtig sind und damit keine Inventur durchführen müssen, ist eine regelmäßige Inventur zur besseren Übersicht über die Ausgaben und Bestände generell sinnvoll.

Welches Inventurverfahren und welche Inventurart gewählt wird, hängt von der Größe und der Umschlagshäufigkeit der jeweiligen Gastronomie ab.

Jetzt sind Sie für die nächste Inventur top vorbereitet!

Sind doch noch Fragen offen geblieben? Schreiben Sie uns gerne einen Kommentar!

Excel-Checkliste zum Herunterladen

Ähnliche Artikel

Resteverwertung in der Gastronomie

von - 18. Januar 2024 10:40

Energiesparen in der Gastronomie – so geht’s effizient

von - 4. Januar 2024 13:47

Weihnachtszeit in der Gastronomie

von - 19. Dezember 2023 13:01