Das Mehrwertsteuer Dilemma in der Gastro: Wer muss wie viel zahlen?

von 12. Februar 2021 15:00 399.146 views23

Wer einen Gastro-Betrieb eröffnet, kommt um das leidige Thema Steuern nicht herum. Das kann manchmal ganz schön verwirrend sein. Wir haben eine Übersicht über die verschiedenen Steuersätze erstellt, die Ihnen hilft, den Überblick zu behalten.

Am Ende des Artikels finden Sie alle aktuellen Informationen zum Corona-Steuerhilfegesetz und die Mehrwertsteuersenkung in der Gastronomiebranche.

Welche unterschiedlichen Steuersätze gelten in der Gastronomie und warum?

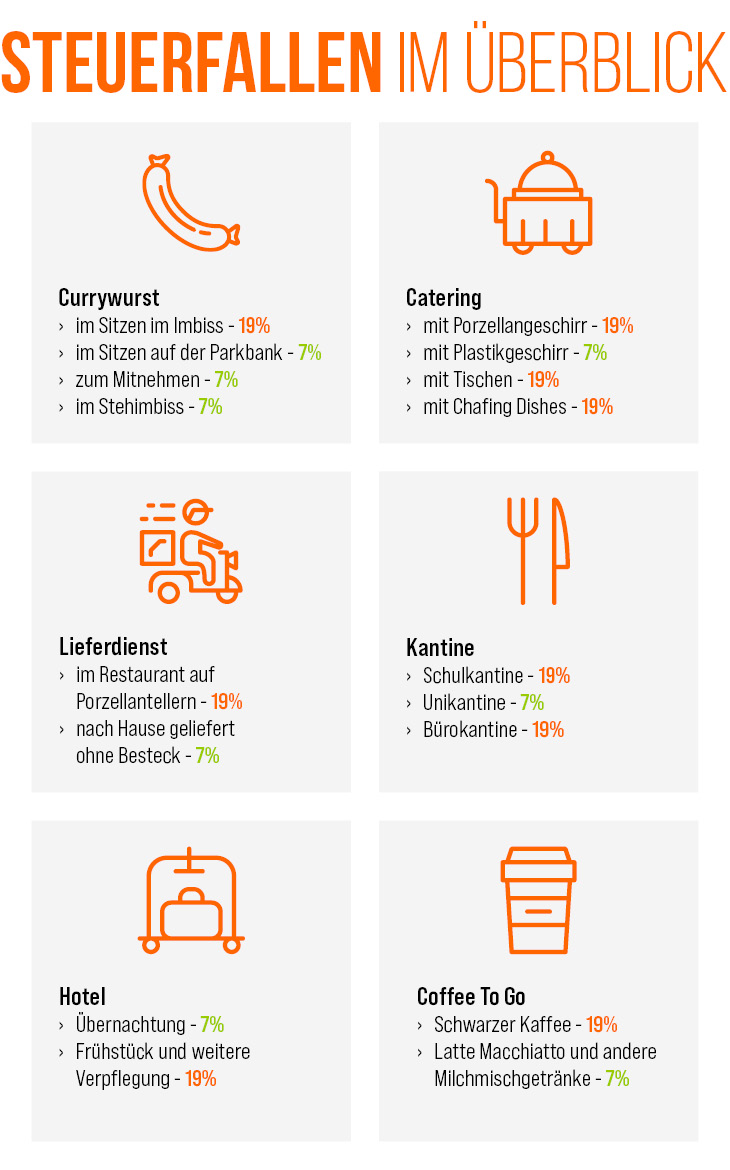

Bis zum 31.12.2023 gilt das Corona-Steuerhilfegesetz, wodurch auf alle Restaurant- und Verpflegungsdienstleistungen 7% anstatt 19% Mehrwertsteuer erhoben wird. Grundsätzlich gilt auf Lebensmittel, ausgenommen Getränke, der ermäßigte Steuersatz von 7 Prozent. Leider profitieren in der Gastro nur die wenigsten Betriebe davon. Denn das Zubereiten von Speisen, der Service und das Bereitstellen von Sitzmöglichkeiten werden als Dienstleistung deklariert und somit mit dem regulären Steuersatz von 19 Prozent besteuert. Es gibt allerdings einige Ausnahmen:

Wann muss welcher Steuersatz gezahlt werden?

Speisen zum Mitnehmen zählen nicht als Dienstleistung und werden somit mit nur 7 Prozent besteuert. Bäckereien, Fleischereien und andere Betriebe, die ihre Waren zum Großteil an der Theke verkaufen, können damit erheblich an Steuern sparen. Eine Faustregel, die bei der Ermittlung der Steuern gerne genutzt wird, lautet wie folgt: Es kommt darauf an, wo gegessen wird. Wird das Essen im Betrieb verzehrt, gelten 19 Prozent Mehrwertsteuer, wird es mitgenommen nur sieben. Doch auch hier ist Vorsicht geboten, wenn keine teuren Nachzahlungen anfallen sollen.

Coffee To Go: 7 oder 19 Prozent Mehrwertsteuer?

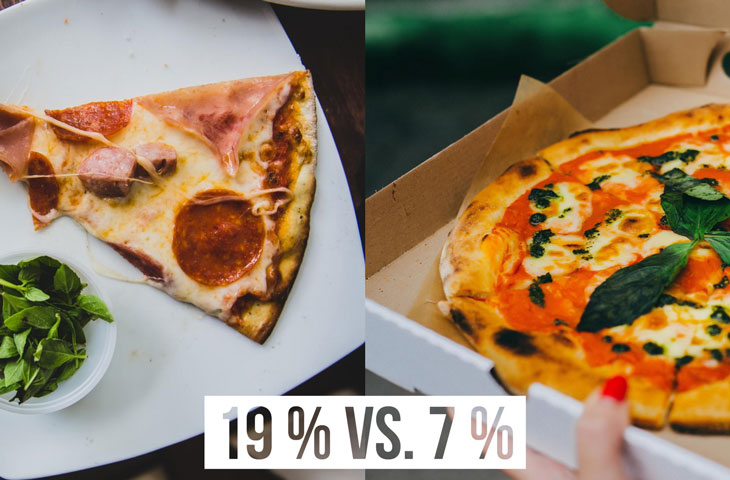

Ein Problemfall ist beispielsweise der beliebte Coffee To Go. Irrtümlich könnte man annehmen, dass nur 7 Prozent Mehrwertsteuer anfallen, da er ja schließlich zum Mitnehmen serviert wird. Doch hier lauert eine Falle, denn Kaffee ist ein Getränk – und die sind vom ermäßigten Steuersatz ausgenommen. Allerdings kommt es darauf an, was für ein Kaffee der Kunde bestellt. Latte Macchiato und Milchkaffee können nämlich mit 7 Prozent besteuert werden. Ihr Milchanteil liegt bei über 75 Prozent, damit gelten sie als Milchmischgetränke und auf Milch gilt wieder der reduzierte Steuersatz. Hört sich das für Sie schon kompliziert an? Es geht leider noch schlimmer.

Beim Catering kommt es auf das Geschirr an

Eröffnen Sie einen Catering-Service, werden Sie nicht etwa belohnt, wenn Sie etwas für die Umwelt tun wollen und auf Porzellan- anstatt Plastikgeschirr setzen. Denn wenn Sie sich die Mühe machen, das Geschirr später wieder zu säubern, dann ist das eine Dienstleistung und somit werden Ihre kompletten Einnahmen mit 19 Prozent besteuert. Gleiches gilt, wenn Sie neben Speisen auch Stühle und Tische für Ihre Kunden bereitstellen. Nur wer lediglich Standardspeisen ohne Geschirr (bzw. mit Plastikgeschirr), Chafing Dishes und sonstige Zusatzleistungen liefert, erhält den reduzierten Mehrwertsteuersatz.

Hotelbetreiber müssen Übernachtung und Frühstück getrennt abrechnen

Auch Hotelbetreiber haben es bei der Versteuerung ihrer Leistungen nicht unbedingt leicht. Zwar haben sie das Glück, dass Übernachtungen seit 2010 dem reduzierten Steuersatz unterliegen, um die Anzahl an Hotelübernachtungen in Deutschland zu erhöhen. Allerdings gelten diese reduzierten Angebote ausschließlich auf die Übernachtungen. Pauschalangebote mit Übernachtung und Frühstück sind also nur für die Gäste eine große Erleichterung. Der Hotelbetreiber muss hierbei nämlich die Preise für Übernachtung und Frühstück steuerlich trennen und unterschiedlich abrechnen, was für einen erhöhten Verwaltungsaufwand sorgt. Da kommt man fast auf die kuriose Idee den Gästen das Frühstück zum Mitnehmen anzubieten.

Der DEHOGA setzt sich für eine Steueränderung ein

Die eben genannten Beispiele erscheinen Ihnen abstrus und wenig einleuchtend? Da sind Sie nicht die Einzigen. Doch nicht zuletzt deshalb setzt sich der Deutsche Hotellerie und Gastronomie Verband (DEHOGA) für ein verändertes Steuersystem ein. Der DEHOGA sieht in den unterschiedlichen Steuersätzen auch eine Benachteiligung von Restaurants mit Sitzmöglichkeiten und Service gegenüber Händlern, die die Ware auf die Hand anbieten. Oftmals wird die gleiche Leistung geboten (z.B. ein belegtes Baguette). Doch das Restaurant muss dafür wesentlich mehr Steuern bezahlen, obwohl durch zusätzliches Servicepersonal und das Bereitstellen von Sitzmöglichkeiten ohnehin schon höhere Kosten auf den Betreiber zukommen.

Das Corona-Steuerhilfegesetz

Der DEHOGA warnt vor einer massiven Pleitewelle in der Gastronomie, sobald die Corona-Sonderregelung am 31.12.2023 ausläuft. Durch das Corona-Steuerhilfegesetz vom 19.06.2020 wurde der Mehrwertsteuersatz für Restaurant- und Verpflegungsdienstleistungen von 19% auf 7% abgesenkt. Ab dem 01.01.2024 werden die Preise der Speisen also durchschnittlich nochmal um ein bis zwei Euro ansteigen. Jetzt haben viele Gastronomen die begründete Angst, dass dadurch die Gästeanzahl sinkt und die eigene Existenz auf dem Spiel steht.

Daher setzt sich der DEHOGA verstärkt für eine dauerhafte Steuersenkung im Gastronomiebereich ein und versucht mit der Publikation „Sieben Wahrheiten zu 7% Mehrwertsteuer auf Speisen“ und einer Petition die politischen Entscheidungsträger zu überzeugen.

Der DEHOGA argumentiert darin, dass die dauerhafte Senkung, neben den preislichen Vorteilen für die Kunden, auch viele Vorteile für den Gastronomen und die Umwelt hat. So sind, laut DEHOGA, über zwei Millionen Menschen im Gastgewerbe beschäftigt und würden durch die Mehrwertsteuersenkung weiterhin von fairen Löhnen profitieren. Denn wenn die Endpreise steigen und die Gästeanzahl sinkt, werden viele Mitarbeiter entlassen oder geringer entlohnt werden müssen.

Zudem könnte die Nachhaltigkeit unter dem fehlenden Investitionsbudget leiden. Es ist sowieso fragwürdig, wieso Speisen in Plastikverpackungen geringer besteuert werden, als das Speisen Vorort aus Porzellangeschirr. Außerdem wäre es wettbewerbsverzerrend, frisch zubereitetes Essen aus Restaurants mit 19% und Essen zum Mitnehmen oder aus dem Lieferservice mit 7% zu besteuern. Für die Zukunftssicherung der Gastronomiebranche ist es also wichtig, dass auf alle Speisen, unabhängig vom Herstellungs- und Verzehrort, 7% Mehrwertsteuer gelten.

Die Mehrwertsteueranhebung wirkt sich auch auf die Kita- und Schulverpflegung aus. 7% Mehrwertsteuer geben den Gemeinschaftsverpflegungsanbietern mehr finanzielle Möglichkeiten frische und nachhaltige Lebensmittel zu kaufen. Eine Steuererhöhung steht also auch im Wiederspruch zu den Ernährungszielen der Bundesregierung.

Eine aktuelle Umfrage der Tageschau hat ergeben, dass bundesweit 95% der Gastronomiebetriebe von der Steuererhöhung betroffen wären und über 12.000 Betriebe schließen müssten.

Wirtschaftsexperten sehen den Sachverhalt allerdings als eher problematisch. Friedrich Heinemann vom Leibnitz-Zentrum für Europäische Wirtschaftsforschung in Mannheim erläutert, dass sich der Staat durch den geringen Mehrwertsteuersatz höher verschulden muss und das wiederum inflationär wirke. Heinemann argumentiert auch, dass Krisenmaßnahmen zeitlich befristet sind und sie deshalb, nach der Corona-Pandemie, auch keine Grundlage mehr hätten weiter finanziert zu werden.

Trotzdem ist der DEHOGA und viele Gastronomen der Ansicht, die Steuererhöhung hätte verheerende Folgen für die Branche, aber auch für die Gesellschaft und die allgemeine Lebensqualität in Deutschland. Es bleibt also nun weiterhin spannend und wir können nur hoffen, dass die Argumente die Entscheidungsträger in der Politik überzeugen können.

Wenn Sie sich auch für die dauerhafte Mehrwertsteuersenkung auf 7% einsetzen möchten, schauen Sie doch mal bei der Petition der JRE Deutschland vorbei!

Ähnliche Artikel

Gastro Wiedereröffnung nach Corona: Das müssen Sie wissen (inkl. kostenlosem Maßnahmenplan)

von - 6. November 2020 15:00

Hygienevorschriften in der Gastro – Von HACCP bis zu Corona Besonderheiten

von - 7. Mai 2020 15:08

Trotz Corona auf Erfolgskurs: So richten Sie ihr eigenes Online Bestellsystem ein (Beispiele + Anleitung)

von - 3. April 2020 15:03

Wie Sie ein erfolgreiches Foodtruck Geschäft eröffnen – oder auch nicht.

von - 4. Februar 2020 8:41

Restaurant-Bewertungen: Alle Portale, Antwortvorlagen und mehr (Gastro Ratgeber)

von - 17. Dezember 2019 14:52

Kassensicherungsverordnung 2020 – die wichtigsten Infos

von - 28. Oktober 2019 16:08

Gisela Steinecke 3. Oktober 2019 am 16:54

Hatten heute beim Italiener das Problem: Haben drinnen zu Mittag gegessen und wollten dann das Tiramisu mit nachhause nehmen, um es später dort zu essen. Wir machten auf die unterschiedliche Besteuerung aufmerksam Das Restaurant sah das anders, es sei richtig, alles mit 19% MwSt zu besteuern. Wir einigten uns schließlich auf eine Reduktion des Preises für die Mitnehmware. Sich wollte man uns als Kunden nicht vergrellen. Aber im Gespräch stellte sich heraus, dass der Kellner nichts wusste von der unterschiedlichen Besteuerung.

Joleen von CHEERS 4. Oktober 2019 am 10:59

Hallo Gisela,

danke, dass Du Deine Erfahrungen mit uns teilst! Grundsätzlich sind die Gastronomen natürlich nicht dazu verpflichtet bei unterschiedlicher Besteuerung auch unterschiedliche Preise zu führen. Viele haben den selben Preis – egal, ob to go oder nicht.

Schade, dass das Restaurant nichts von den Unterschieden wusste. Wir hoffen natürlich, dass wir so viele Gastronomen wie möglich mit unserem Artikel aufklären können.

Viele Grüße

Joleen von CHEERS

Carina 26. April 2020 am 16:57

Liebes Cheers-Team,

es wäre schön, wenn bei jedem Artikel ein Datum der Veröffentlichung und ein Autor dabeistehen würde. Quellenangaben wären auch hilfreich. Vielen Dank!

Liebe Grüße

Carina

Joleen von CHEERS 5. Mai 2020 am 10:49

Hallo Carina,

danke für den Hinweis! In diesem Beitrag haben wir tatsächlich unsere Quellen vergessen. Das pflegen wir nach.

Viele Grüße

Joleen von CHEERS

Markus Happe 3. Juli 2020 am 9:59

Hallo,wie kann es sein dass bei einem Beitrag vom 1.7.2020 Kommentare von Oktober 19 drunter sind?

Ist es nicht richtig ,dass pauschal 5% für Speisen gelten,egal welche Dienstleistungen dabei anfallen?

Sprich „Steuerfällen im Überblick “ gilt erstmal nicht mehr?

Joleen von CHEERS 7. Juli 2020 am 12:27

Hallo Markus, dies ist ein älterer Artikel, der jedoch ständig von uns geupdatet wird. Das Datum zeigt den aktuellen Stand des Beitrages an. Daher sind auch ältere Kommentare möglich.

Bisher haben Dienstleistungen, wie die Art des Geschirrs, der Lieferdienst oder die Möglichkeit zum Sitzen oder Stehen den Steuerunterschied für den Verzehr in und außer Haus bestimmt. Richtig, mit dem Corona-Update vom 01.07. gelten diese Steuerfallen erst einmal nicht mehr.

Viele Grüße

Joleen von CHEERS

Florian Werner 24. Juli 2020 am 8:25

Hallo,

wie hoch ist der Steuersatz für Getränke und Speisen, wenn ich ein Package anbiete? Für eine Veranstaltung.

Danke und Gruß

Florian

Joleen - GastroHero 11. August 2020 am 9:01

Hallo Florian,

es ist egal ob Produkte mit unterschiedlichen Steuersätzen in einem Paket angeboten werden. Auf der Rechnung oder dem Kassenbon müssen die unterschiedlichen Steuersätze ausgewiesen werden. Wenn zum Beispiel Cola und Pommes zu einem Preis verkauft werden, muss trotzdem bei den aktuellen Steuersätzen die Pommes mit 5% und die Cola mit 16% besteuert werden. Man kann leider keinen Mittelwert bilden und es gibt auch keinen separaten Satz für Menüs. Ich hoffe, ich konnte Dir helfen!

Hier unsere Quelle für Dich zum Nachlesen: https://news.steuerfinder.com/betrieb/umsatzsteuer/nachrichten/detail/artikel/umsatzsteuer-auf-spar-menues-484.html

Viele Grüße

Joleen

Maike S. 24. Juli 2020 am 11:04

Liebes Cheers Team,

wie verhält es sich denn bei Snack Angeboten im Hotel, wie z.B. Erdnüsse, Chips, Schokolade ect.?

Wie werden diese denn besteuert?

Joleen - GastroHero 11. August 2020 am 8:56

Hallo Maike,

also unter normalen Umständen ist das von dem Service und der Einrichtung abhängig.

Wenn der Gast sich den Snack selber kauft und keine Sitzmöglichkeit zum Verzehr hat, werden 7% berechnet. Wenn Sie den Snack Ihrem Gast servieren oder vor der Snackausgabe Tische und Stühle haben, die extra für den Verzehr vor Ort da sind, werden 19% berechnet. Da momentan diese Differenzierung aufgehoben ist und der Steuersatz gesenkt wurde, werden in jedem Fall nur 5% berechnet für den Rest des Jahres.

Viele Grüße

Joleen

Hans Peter Krämer 3. August 2020 am 22:06

Mit kaum einer anderen Steuer werden die Bürger in Deutschland so sehr schikaniert wie mit der Umsatzsteuer. Das fängt bei einer völlig unbrauchbaren Regelung für die Kleinunternehmer an, über die kleine Gewerbetreibende in die Altersarmut gedrängt werden, und hört bei einer Flut von Gesetzen, Vorschriften und Erlassen noch lange nicht auf. Mit dem zum Drucken der Vorschriften verwendeten Papier lassen sich vermutlich mittlerweile locker ganze Güterzüge füllen. Nie war Deutschland weiter entfernt von der Bierdeckel-Idee des Herrn Merz als Heute..

Frank / MARSIL 18. Februar 2021 am 9:38

Weiss jemand, wie man ab dem 1. Januar 2021 das Hotel Frühstück steuerlich angeben muss? Wir hatten immer 12 EUR Büffet, jetzt muss man wohl nach Speisen und Getränken trennen und die wiederum mit unterschiedlichen Steuersätzen. Aber mit welchen? 7 % und 5 & oder 7 % und 19 %? Oder 16 % ? Wäre für eine Auskunft sehr dankbar, da auch unser Steuerberater nicht weiss was zu tun ist.

Lukas - GastroHero GmbH 24. Februar 2021 am 9:01

Hallo Frank,

vielen Dank für deinen Kommentar! Laut der DEHOGA gelten der reduzierte Steuersatz von 7% für die Verpflegung und der normale Steuersatz von 19% für Getränke. Weitere Informationen findest du unter folgendem Link: https://www.dehoga-corona.de/fileadmin/Corona-Daten/Merkblaetter/Merkblatt__2__reduzierter_Mehrwertsteuersatz_ab_1.7.2020__Stand_2.7.2020.pdf

Viele Grüße

Lukas

Chris 8. März 2021 am 19:08

ZITAT:

„Von wann bis wann gilt das und wie genau ändern sich die Steuersätze?

Seit dem 01. Juli 2020 gibt es Änderungen bezüglich der Mehrwertsteuer. Generell galt eine Senkung des Grundsteuersatzes von 19 auf 16 Prozent und von 7 auf 5 Prozent. Aber wie war das nochmal mit vor Ort oder außer Haus essen in der Gastronomie? Rufen Sie sich die erste Corona Anpassung (Beschluss 22.04.2020) nochmal ins Gedächtnis: Egal, ob der Kunde sein Essen vor Ort oder außer Haus verzehrt, es gelten 7%. Am ersten Januar 2021 wurden der ermäßigte und der Standardsteuersatz wieder angehoben, aber der Steuersatz für den Verzehr in und außer Haus beträgt bis zum 31.12.2022 weiterhin 7 Prozent.“

Kann es sein, dass das am Ende des zweitletzten Satzes „5%“ heißen müsste (dort steht „7%“)?!?

Lukas - GastroHero GmbH 12. März 2021 am 9:20

Hallo Chris,

vielen Dank für deinen Kommentar. Da ist uns leider ein kleiner Fehler unterlaufen, diesen haben wir unverzüglich korrigiert. Danke für dein Aufmerksames lesen!

Viele Grüße

Lukas

Ka Ja 28. April 2021 am 14:05

Hallo!

Wir wollen in unserem Café Kaffee-Getränke, Milchgetränke und Tee in Pfandbechern zum Mitnehmen anbieten. Zusätzlich noch Limos, Wasser und Bier in Pfand-Flaschen zum Mitnehmen.

Wie wird das Pfand für die Plastikbecher und Glasflaschen auf dem Bon korrekt besteuert für das To-Go-Geschäft? Alle mit 19% und nur das der Milchgetränke mit 7%?

Ich blicke da nicht durch.

Schöne Grüße

Katrin

Lukas - GastroHero GmbH 12. Mai 2021 am 10:58

Hallo Katrin,

vielen Dank für deinen Kommentar! Da liegst du schon komplett richtig. Die Faustregel lautet: Alle Getränke, egal ob To-Go oder für den Verzehr vor Ort, werden mit 19% berechnet. Milchmischgetränke werden mit 7% berechnet, da es sich bei Kuhmilch um ein Grundnahrungsmittel handelt. Hier muss aber auch aufgepasst werden. Denn der ermäßigte Prozentsatz gilt nicht für alternative Milch wie z.B. Soja-, Reis- oder Hafermilch. Pflanzliche Milch zählt nämlich nicht als Grundnahrungsmittel. Außerdem wollen wir noch auf das Plastikverbot ab Juni Hinweisen. Plastikfreie Alternativen findest du hier.

Viele Grüße

Lukas